2017年工程机械行业触底回升,实现大幅上涨。作为国内工程机械市场第二大价值量的品类——混凝土机械,也在今年“泵”发出了新的活力,乘坐着“回暖快车”开始迅速崛起。与此同时,国内混凝土市场的竞争格局也逐渐发生变化,龙头企业在中高端产品的市场占有率迅速提升;而在低端市场,由于产品技术由于门槛较低,中小生产企业则抓住机会实现快速涌入,混凝土机械行业集中度出现阶段性下滑。

专家预测,整个混凝土机械市场短期内增速将超预期,2017年市场规模约达250亿元,同比增长53%。

国内城镇化发展不饱和

混凝土机械发展空间巨大

国外成熟市场混凝土机械占比较低,主要因为城镇化率较高。与国内情况不同的是,在日本这样的成熟工程机械市场,混凝土机械只是第六大品种,排在挖掘机、起重机、隧道机械等工程机械品类之后。

日本工程机械市场各产品价值量

中国和发达国家的混凝土机械价值量排名差距较大,主要因为混凝土机械和城镇化率息息相关,根据发达国家的经验,当城镇化率达到80%之后,混凝土机械保有量会逐渐缩小。而目前我国的城镇化率不到60%,混凝土机械未来尚有发展空间。

据调研得知,混凝土机械是中国价值量第二的工程机械品类,根据工程机械协会提供的混凝土机械各类产品销量数据、进出口数据对市场规模进行测算,不考虑不同品牌机械单价的差异情况下,以2016年为例,国内市场规模测算方法如下:

①通过协会对混凝土机械各产品的销售统计量乘以各产品单价得到销售额;

②2016年国内市场规模=2016年混凝土机械销售额+进口金额-出口金额算出2016年混凝土机械市场规模约170亿元。

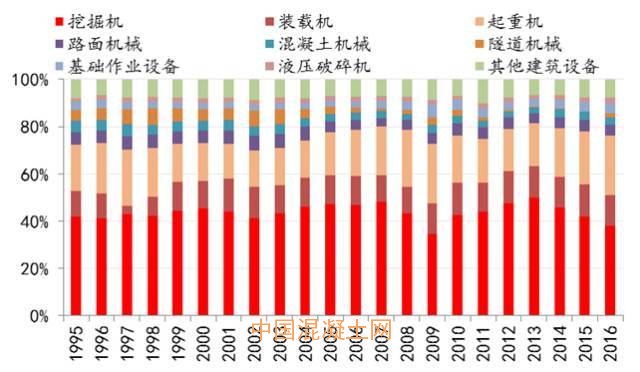

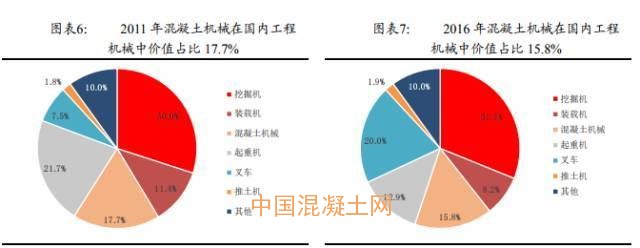

通过对各类机械品类的测算,不难发现2011年国内混凝土机械市场规模为520亿元,占工程机械行业比重为17.7%,在工程机械各品类中排名第三;受行业景气度下降影响,2016年国内混凝土机械市场规模降至约170亿元,但在工程机械板块中占比为15.81%,排名上升至第二。

市场格局骤变

国内龙头丢失低端市场

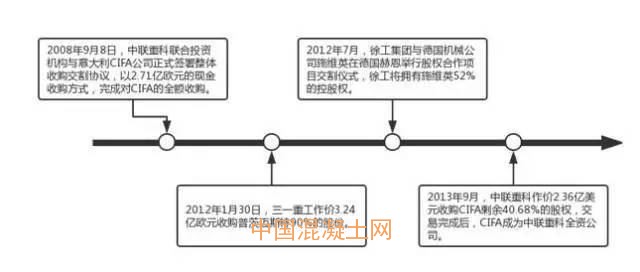

随着三一重工、中联重科、徐工机械等中国工程机械企业完成对混凝土机械国际“三巨头”的收购,中国企业在混凝土机械的市场占有率逐步提升。目前,市场上对国内混凝土机械行业的认知是三一重工和中联重科占据了行业85%的市场份额。实际上,根据产业链调研,和市场预期不同,混凝土机械行业的CR2实际远低于这个数值,CR2占比85%只考虑到40米以上泵车和商混搅拌站。

根据产业链调研,2013年混凝土泵车和搅拌车的CR3约为82%和49%,2016年泵车CR3约为84.1%,搅拌车CR3大幅上升至74%左右,但是2017年上半年泵车的行业集中度下降到53%左右,搅拌车的行业集中度也有所下滑。具体来看行业集中度呈现出分化的状态。

受低端产品影响 泵车和搅拌车总体集中度有所下降

在中高端产品系列,国内龙头企业的市场占有率快速提升,比如臂长50M以上的高米段泵车CR2已经上升到了90%左右;

技术含量和附加值较低的臂长30米以下泵车市场集中度有所下降,主要因为技术门槛较低,行业复苏后中小企业快速涌入。我们认为龙头企业未来有望充分发挥其规模和技术优势在中低端市场获得更高的份额。

多重利好导致行业

短期内增速远超预期

混凝土机械在2011年二季度之前高歌猛进,基建和房地产投资都处于高速增长期,带动混凝土机械进入黄金年代,但是2011年一季度后随着固定资产投资增速的下行,加之此前需求透支,混凝土机械行业发生断崖式的下滑,直到2017年才逐渐复苏。

从短期来看,混凝土机械2017年市场规模同比增长将达到53%。从工程机械的传导链条来看,在工程项目开工前期,挖掘机是重点购买的设备,挖机销售数据会率先增长,然后是起重机销售数据跟进,最后轮到混凝土机械。截止2017年7月,挖机销量已经连续13个月保持高增长,汽车起重机已经连续10个月保持高增长,工程机械行业走出底部态势确立,混凝土设备作为工程项目中后期介入的机型,2017年以来景气度明显回升,有望超预期增长。

2017~2021年混凝土机械市场规模

从中长期来看,我们认为混凝土机械行业的高增长不可持续,2017年的高增长是多重利好叠加导致:

①房地产投资增速超预期,基建投资增速保持在高位;

②更新换代需求之前因为行业景气度较差受到抑制,部分更新换代需求在2017年集中爆发;

③2016年市场规模仅170亿元,基数较低,多种因素叠加造成了2017年行业增速的高爆发,但是从市场规模的绝对值来看,2017年市场规模约250亿元,和2009年相似,我们认为行业未来增速约5%~10%。

未来更新换代

支撑行业稳态增长

与挖掘机市场类似,国内混凝土机械市场也将由原来投资驱动向投资、出口和更新换代三者共同驱动发展。随着前期销售的混凝土机械逐步达到使用寿命,更新换代需求将成为国内混凝土机械需求的重要来源;而且国内的主要混凝土机械生产制造企业加速海外市场拓展,混凝土机械出口将成为行业需求增长的另一动力。

通过草根调研获取的信息来看,搅拌车的使用寿命为7年,搅拌站的使用寿命为15年,泵车和泵的使用寿命为12年更为合理。为了测算混凝土机械的市场规模、更新换代和出口需求占比。

我们假设:①混泵送设备受房地产投资影响较大,未来的保有量增速平稳下滑,搅拌车与搅拌站的存量增速和基建投资关系更大,未来保有量增速平稳上升;

②前几年外部环境较差,部分新换代需求被压制到2017年开始释放,预计2017-2018年的跟新换代释放系数为140%和120%。2019年后这一系数恢复为100%;

③出口端我们预计随着一带一路的有力推进,将保持稳定增速。

在上述假设前提下:我们对2017-2021年混凝土机械销售量进行测算,结合各类机型的单价,得出2017年国内混凝土机械的市场空间约250亿元,同比增长52.67%,2018~2021年行业将保持5%~10%的增速,驱动销量增长的主要动力来自更新换代和出口需求。

从拉动增长的驱动因素来看:更新换代需是增长的主要动力,从更新换代贡献率来看,各类混凝土机械产品因寿命不同,更新换代贡献率的高峰落在不同的时间点上。总体来看,未来五年混凝土机械都处于更新换代周期。

另一方面,海外市场将逐步成为推动销量增长的生力军。以混凝土泵为例,2017~2021年出口量对混凝土泵的贡献率分别为52.27%、55.78%、57.97%、59.67%和60.42%,出口扮演越来越重要的角色。

总体上,我们认为2017年上半年传统工程机械行业高增长不可持续,但是确定走出底部,并且将逐渐回归到稳态增长。龙头公司受益微观、中观、宏观三个层面的变化,预计利润将保持3年左右的快速增长。

①微观层面,龙头企业风险基本出清,经营改善,报表修复,净利率进入上升通道,这种盈利弹性对净利润增量的贡献非常大,预计2017年超过5成贡献,2018、2019年接近5成,未来3年利润端增速都显著高于收入端增速;

②中观层面,行业竞争格局优化,龙头企业销量增速高于行业

③宏观层面,总需求结构中,更新换代需求和海外占比日益显著,直接由投资拉动的新增需求占比下降。

需要强调的是,高空作业平台和核心零部件的投资逻辑有别于传统工程机械整机。其中,高空作业平台作为新兴工程机械,是最耀眼的工程机械新星,受益经济性、安全等因素带来的渗透率提升,将在较长时间内处于快速增长阶段;核心零部件如液压件等受益进口替代和海外市场拓展,也将在较长时间内保持快速增长。