什么是营改增?

营改增通俗说法就是以前缴纳营业税的应税项目改成缴纳增值税,增值税就是对于产品或者服务的增值部分纳税,减少了重复纳税的环节,同样营改增就是对以前交营业税的项目比如提供的服务也采取增值部分纳税的原则计税。2011年,经国务院批准,财政部、国家税务总局联合下发营业税改增值税试点方案。历经5年,2016年5月1日,将全面推开营改增试点,建筑行业也纳入其中。

混凝土企业经营模式

混凝土企业的主要商品是预拌混凝土,混凝土企业主要业务是混凝土的生产、运输、装卸,营改增前混凝土企业属于混合销售业务,营改增后属于混业经营。由于经营负责,如果会计核算或税务处理不当,极易造成企业税负过重,所以加强财务的管理是当前各混凝土企业最重要的工作之一。

混业经营是指纳税人兼有增值税不同税率或不同征收率的应税项目(纳税人从事不同税率或征收率的经营活动)。实际工作中,混业经营包括纳税人兼有不同业务或同一业务兼有不同环节适用不同增值税率或者征收率的情况,混凝土企业商品混凝土业务涉及生产、运输、装卸环节,按照“营改增”的政策规定,生产销售混凝土的适用税率为17%,运输业属于“交通运输服务”适用税率11%,装卸搬运属于“物流铺助服务”,适用税率为6%,混凝土经营属于典型的混业经营。

混凝土企业针对营改增的筹划

一、结算方式选择

1、一票结算

目前混凝土企业销售定价大多是“一票定价”,即将运费、装卸费等统一到商品混凝土中进行定价出售,统一开票,这在“营改增”前属于“混合销售”行为,如此开票没有影响。但“营改增”后,根据“营改增”试点文件规定,纳税人从事混业经营的,应当分别核算适用不同税率或征收率的销售额,未分别核算销售额的,从高适用税率,即17%,如此一来将造成税负奇高。

2、多票结算

混凝土企业可根据“营改增”混业经营的“分开核算”的政策规定,将商品混凝土的价格分离为混凝土、运费、装卸费三部分分别开票,即“一票制改为多票制结算”,分别核算就可以大大降低企业税负。

例1:A混凝土企业为一般纳税人,采用一般计税方式计税。

企业年营收8000万元(含税),其中商混收入6500万元,运费收入1000万元,装卸费500万元。不考虑进项税的情况下:

“一票结算”应交增值税:8000/(1+17%)*17%=1162.4(万元)

“多票结算”应交增值税:6500/(1+17%)*17%+1000/(1+11%)*11%+500/(1+6%)*6%=1071.84

可见“多票结算”比“一票结算”节约增值税90.56万元,所以结算方式应由“一票结算”改“多票结算”模式。

二、计税方式选择

增值税的计税方法,包括一般计税方法和简易计税方法。一般纳税人提供应税服务适用一般计税方法计税,其中一般纳税人提供财政部和国家税务总局规定的特定应税服务,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更;小规模纳税人提供应税服务适用简易计税方法计税。

1、一般计税方法

一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。应纳税额计算公式:

应纳税额=当期销项税额-当期进项税额 当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

混凝土企业业务按一般计税方法缴纳增值税,按照“营改增”的政策规定,生产销售混凝土的适用税率为17%,运输业属于“交通运输服务”适用税率11%,装卸搬运属于“物流铺助服务”,适用税率为6%。

2、简易计税方法

简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。应纳税额计算公式:

应纳税额=含税销售额÷(1+征收率)×征收率

根据《财政部、国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税证词的通知》(财税[2009]9号)规定,生产商品混凝土(仅限于以水泥为原料生产的水泥混凝土)的一般纳税人可选择简易办法计算增值税,简易办法计税的征收率为6%,选择简易办法计算缴纳增值税后,36个月内不得更改。

根据《财政部。国际税务总局发布关于简并增值税征收率政策的通知》(财税[2014]57号)规定,“依照6%征收率”调整为“依照3%征收率”。

根据《关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税[2013]106号)附件2《营业税改证增值税试点有关事项的规定》规定,试点纳税人中的一般纳税人提供的装卸搬运服务,可选择简易计税办法计算缴纳增值税。

各项规定可以了解,混凝土销售和装卸搬运服务可根据简易计税办法计算缴纳增值税,即依照3%征收率缴纳增值税。

例2、B混凝土公司投资1500万元(不含税,下同)建设一个年产40万立方米的混凝土搅拌站,具体费用如下表:

若企业申请一般计税方法计税,3年(36个月不变),假如3年营业收入相同,应交增值税:[(16000*17%+800*11%+1200*6%)-(255+90+100+800+51+25.5)]+[(16000*17%+800*11%+1200*6%)-(800+51+25.5)]*2=5565.59万元),税负率10.31%。

若企业申请简易计税方法计税(混凝土生产销售和装卸搬运服务属于,混凝土运输必须按一般计税方法计税),3年(36个月不变),假设3年营业收入相同,应交增值税:[(16000+1200)*3%+800*11%-51]*3=1659(万元),税负率3.07%。

可见采用简易计税方式计税更为节税。不过混凝土企业头三年均有设备投入,原材料的进项税抵扣也较为充足,这时选择一般计税方式可能较为节税,但第四年起,建议选择简易办法计税。

三、运输方式选择

第一种是:自己购买搅拌车进行混业经营,第二种是:外雇搅拌车运输支付运输费,将运费打入到混凝土价格中,通过提高混凝土价格回收运费。

一般计税方法计税,混凝土销售和运输分开计税,混凝土销售按17%征收,运输按11%征收。此方法自行运输税负较轻。

简易计税方法计税,把运输收入转入混凝土销售收入,可按照简易计税方法计税,按照3%征收。此方法外雇较为有利。

两种计税方式,自行购买运输和外雇运输支付运输费,税收将存在一定差异。

例3:C混凝土公司为一般纳税人,运输方面费用具体如下:

简易计税方式下:若企业采用自行运输,则企业应交增值税为:12000*3%+800*11%-51=397万元,税负率3.1%,若企业外雇搅拌车运输,则企业应交增值税为:(12000+800)*3%=384万元,显然外雇车辆运输时,税负较轻。

一般计税方式下:若企业采用自行运输,则企业应交增值税为:12000*17%-600+800*11%-51=1477万元,税负率11.54%;若企业外雇搅拌车运输,则企业应交增值税:(12000+800)*17%-600-51=1525万元,税负率11.91%,显然自行运输税负较轻。

可见,在两种不同计税方式下,运输方式的选择,对企业的增值税税负有一定影响,企业可通过计算,比较各种方式下的税负,权衡利弊后作出选择。

四、生产方式选择

混凝土企业生产混凝土可自行生产,也可采用接受委托加工,即委托加工方式。委托加工方式是指建筑商、房地产或其他企业(甲方)提供主要原材料,混凝土企业提供部分辅材,收取混凝土加工费。自行生产方式下,采用一般计税方式,征收率为17%,进项税可抵扣,采用简易计税方式,征收率为3%,进项税不可抵扣。如果采用委托加工方式,则加工费适用税率为17%。由于两种生产方式下,税基不同,税率不同,其税负也必然不同,给混凝土企业提供了纳税筹划空间。

例4:D混凝土公司是一家商品混凝土生产销售单位,D混凝土企业每年为E建筑公司供混凝土2000万元(不含税),发生的原材料580万元,进项税98.6万元。若采用E建筑公司提供主材,D混凝土公司代加工,则D公司应收加工费600万元(不含税),辅材取得抵扣进项税17万元。

简易计税方式:D公司自行生产混凝土,应交增值税为:2000*3%=60万元;若采用受委托方式,则企业应交增值税为:600*17%-17=85万元,可见,在简易计税方式下,自行生产方式税负较轻。

一般计税方式:D公司自行生产混凝土,应交增值税为:2000*17%-98.6=241.4万元;若采取受委托生产方式,应交增值税为:600*17%-17=85万元。可见一般计税方式下,受委托加工方式税负较轻。

混凝土企业在选择混凝土生产方式时,应在计算比较个生产税负情况下,结合企业的实际情况进行选择。

综上所述,混凝土企业不仅具有混业经营特点,而且在开票方式、计税方式、运输方式、生产方式也具有多样化的特点,因此,混凝土企业完全可以根据企业的实际情况,在不违背税法原则的基础上作出正确的纳税筹划,以节约纳税成本,提高企业税收利益。

混凝土增值税销项税率预计为11%

(一)价格水平预测的假设

混凝土平均不含税单价为300元,总成本费用为270元。

(二)预测的实际税负率和影响因素

1、预测的实际税负率

按最理想、比较好、最坏三种情况进行预测,“营改增”后混凝土行业的实际税负率在1.74%-3.89%之间。这一税负水平会受到以下因素的影响而发生变化:

(1)会随着水泥、外加剂、柴油、粉煤灰等重要原材料的价格、耗量的变化发生一定的变化,其中最敏感是水泥。

(2)现阶段,混凝土行业对外采购中,理论上能取得的增值税专用发票的税率包括:17%、13%、11%、6%、3%。因此,实际税负水平还与混凝土企业税收管理水平、管理力度密切相关,特别是供应商的筛选非常重要。大部分供应商都可以提供增值税专用发票,只有砂石供应商很少为增值税一般纳税人(即不能提供增值税专用发票),但一般能提供或代开来3%税率的增值税专用发票,由于砂石成本占混凝土成本的比重较大,需要对砂石供应商进行重点管理和严格筛选。此外,还有一些零星的配件和办公用品采购不能取得增值税专用发票。

(3)由于也有部分混凝土公司对泵送等劳务采用的外包方式,如考虑所发生的外包劳务费能够取得增值税专用发票,预测税负率还会有所降低。

(4)上述预测税负率未考虑新增设备投资也能够抵扣而形成的税负降低因素。如加以考虑,预测税负率还会有所降低。

(5)上述预测税负率会随着单方净利润水平的提高而相应地提高。

(三)预测过程

我们基于以下假设进行预测,即能够完全取得增值税专用发票和部分取得增值税专用发票。

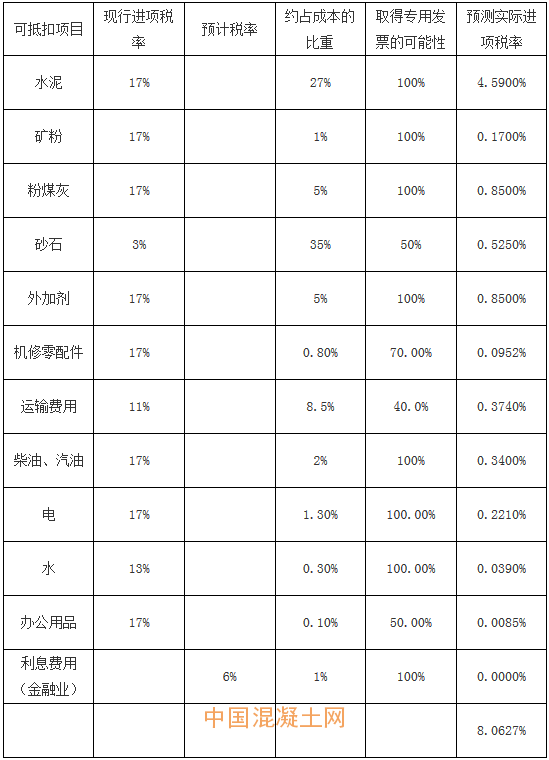

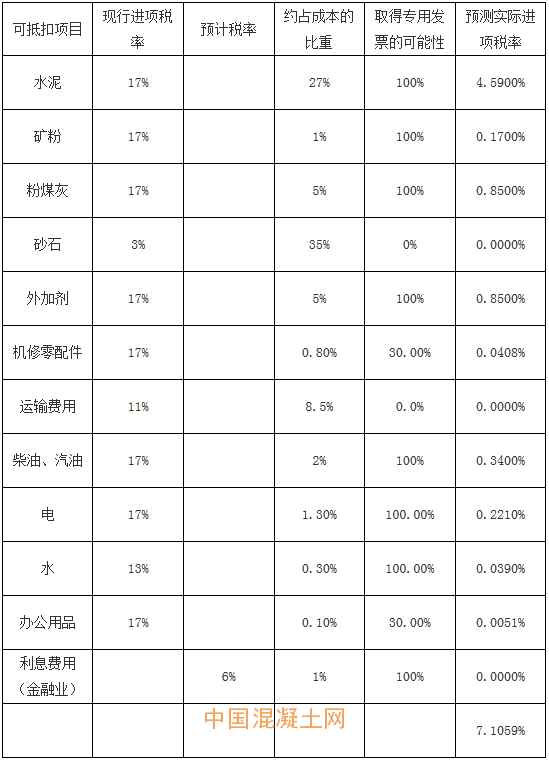

1、(最理想的情况)混凝土行业对外的各项采购均能取得增值税专用发票的情况下,实际税负实际为1.74%。预测过程如下:

假设1:实际税负率=11%-9.26%=1.74%。

2、(可能性较好的情况)部分采购不能全部取得增值税专用发票的情况下,实际税负率2.94%。预测结果如下:

假设2:实际税负率=11%-8.06%=2.94%。

3、(可能性最坏的情况)砂石、运输均不能取得增值税专用发票,且办公用品和机修零配件采购不能全部取得增值税专用发票的情况下,实际税负率3.89%。预测结果如下:

假设3:实际税负率=11%-7.11%=3.89%。

运输行业完成营改增后,增值税率从现在的5%增加到11%,但由于有油费和维修费等可以抵扣的进项税,实际税负经过税收筹划后,可能低于5%。参照运输行业的税率变化情况,估计房产地行业也有可能从目前执行的税率增加到11%,其可抵扣的进项税来源一是钢材,二是商混和其他砂石料,由于劳务行业目前暂未有营改增的迹象,但未来不排除仍有可能。

国家税收政策将商混税率从3%直接调整到17%,对商混行业的影响是不可想像的,主要是需要先规范商混行业主要原材料矿山骨料及砂石的营改增问题,否则商混行业主要原材料不能实现进项抵扣,对整个商混行业是不公平的。

“营改增”政策既已出台,出于政策的严肃性和稳定,希冀国家再次调整预拌混凝土行业税率几乎不大可能,只能够被动接受。因此,对预拌混凝土行业的影响肯定是很大的。

在此背景下,只能够寄希望于政府有关部门尽快规范砂、石行业的“营改增”问题,否则,主要原材料不能实现进项抵扣,对整个预拌混凝土行业是不公平的。

如果砂、石行业的“营改增”得不到彻底解决,退而求其次,寄希望于政府(至少同一城市)有关部门严格执行国家“营改增”政策,规范税收行为,对全部预拌混凝土企业一碗水端平。这样,即使砂、石行业的营改增问题滞后,对同一城市的预拌混凝土企业相对公平,遵纪守法企业也能够接受现实。