2015年底的中央经济工作会议明确提出了2016年五大任务,其中房地产去库存、去产能位列其中。问题是,去产能和房地产去库存对GDP增长会产生多大的影响呢?

1997年以来历年的新开工面积减去历年的销售面积计算度量房地产库存。并模拟了不同销售面积增速和新开工面积增速情景下,按照前述方法计算的库存面积增速变化。同时,根据房屋施工面积、新开工面积以及房地产开发投资等数据之间的勾稽关系,估算去库存对经济增长影响。

他们估算的结果显示,房地产库存若要达到实质性降低,在5%的销售面积增速假设下,新开工面积增速需要进一步下降到-20%(2015年为-14%),对应库存面积增速-5.7%(2015年2.6%)。由此将使房地产开发投资实际增速从2.8%下降至-1.3%,对GDP的拖累在0.3%左右。

一、房地产去库存

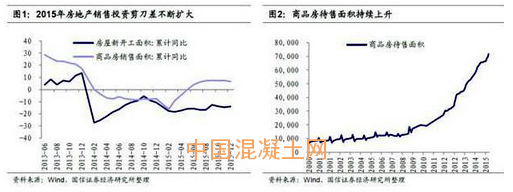

目前的房地产库存绝不仅仅单指7.2亿平方米(截止2015年12月底)的商品房待售面积,这一点已经得到了市场普遍共识。因为以2015年全年12.8亿平方米的销售面积来看,消化7.2亿平方米的库存应该不是太大问题。

房地产库存中更大的部分来自尚在施工中的在建面积。为了后续估算房地产去库存对于经济增长影响的需要,这里我们利用1997年以来历年的新开工面积减去历年的销售面积计算度量房地产库存。考虑到新开工面积中有部分是属于不可销售的,我们将新开工面积乘以系数0.9用以计算。即:库存面积=历年新开工面积×0.9-历年销售面积。按此计算,截止2015年底的房地产库存面积大约在42亿平方米左右。

那么,房地产去库存对于经济增长的影响会有多大呢?依据支出法GDP核算法,估算房地产新开工面积下降对于房地产投资以及GDP增速的影响。从相关数据的勾稽关系来看,房地产开发投资实际增速(剔除物价因素)与施工面积增速高度相关,而本年施工面积大致等于上年施工面积减去上年竣工面积加上本面新开工面积。

二、钢铁、煤炭和水泥行业去产能

钢铁行业产值占工业增加值比较大,粗钢产量同比与工业增加值同比相关性较高,相关系数达0.6。表3的单变量回归结果显示,粗钢产量同比降低10%会导致工业增加值同比下降2.533%。因为并非所有工业行业都在去产能或者去产能幅度低于钢铁行业,所以这个估计结果偏大。为此,方正证券推算,根据2007年分行业工业增加值的数据,过剩行业增加值占工业增加值的比重在20%左右,那么整体去产能的影响可以理解为钢铁去产能经济影响的1/5。

关于去产能的影响,提示三点:第一,去产能将是一个3-5年的中期过程,其脉冲影响在第一年最大,此后逐步减弱。作为结果的产能利用率可能符合J曲线规律,先下降后上升。在去产能初期可能会伴随信用风险的阶段性上升;

第二,决定去产能对于资产价格(权益、债券、商品)影响的,是边际变化。不可以把去产能简单等同于去产能对于资产价格的影响。如果市场是有效的,那么现有价格price-in趋势性,边际变化的点(行业基本面加速变坏变为减速变坏)催生价格敏感点;

第三,我们可以通过对政策基本面(我们给的一个大致坐标是第一年去化10%)、行业基本面(大致坐标是产量下降10-15%)、经济基本面(大致坐标是对GDP最大影响0.27-0.41个点)的跟踪去判断预期差,并借以判断目前的市场预期对于去产能是高估还是低估。