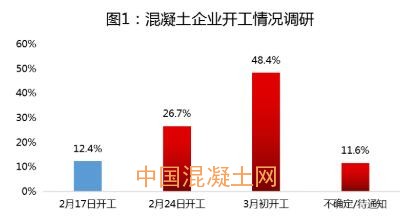

截至2月20日,对全国25个省级行政区的近500家混凝土企业的开工情况、计划开工日期、以及开市后价格走势预判做了调研。其中数据显示(见图1),2月17日混凝土企业开工率占调研样本的12.4%;预计24日开工的占比为26.7%;预计3月初开工的企业占比48.4%,此外疫情相对严重的地区混凝土企业难以预判开工日期的占样本企业的11.6%。接近一半的混凝土企业认为复产日期将在3月初左右。从调研的情况来看更多的企业认为3月初开工的可能性较大,其主要原因在于疫情方面得到一定的控制,且预计3月份道路封航会有一定的缓解,因此混凝土配送压力将会降低。

数据来源:百年建筑网

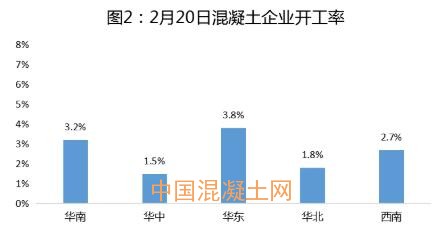

截至2月20日下午14时,国内混凝土企业开工率为13%左右,各区域混凝土企业开工率均保持低位,其中分区域来看(见图2),华中区域及北方区域混凝土企业开工率较低,开工率仅占样本的1.5%及1.8%,而更多的企业反馈开工将在3月初以后。华东、华南两区域开工率相比之下稍微高出1-2个百分点。西南区域混凝土企业开工占比为2.7%。华北、华中两大区域开工率较低的主要原因在于华中地区湖北地区的疫情严重,部分企业供给重点民生、医院项目,但是绝大多数企业仍处于停产状态。华北区域由于道路封航,且施工企业开工率较低,重点工程需审批后才可开工,且审批流程相对繁琐复杂,因此混凝土在疫情严重与需求不济的情况下,开工率相对偏低。

数据来源:百年建筑网

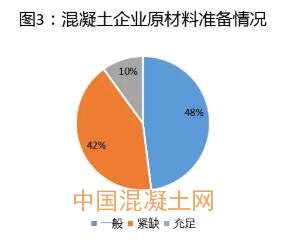

针对疫情情况下,混凝土企业对原材料准备情况(图3)来看,目前混凝土企业原材准备“紧缺”、“充足”占比90%左右,由于道路封航,企业采购难度加大;原材准备相对充足的企业占比仅为10%左右。此类混凝土企业远程相对充足的原因多集中于北方市场,由于该地区特殊的地理位置,节前停工较早,原材集中于库内,且近期市场需求不济,因此原材暂无较大消耗,因此相比之下,华北区域混凝土企业原材库存相比于其他地区相对充足。

数据来源:百年建筑网

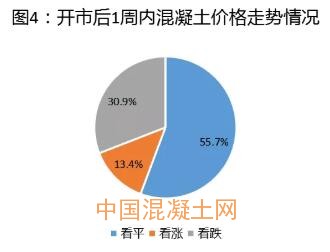

针对复工后1周内混凝土价格看涨、看平或看跌的情况调研来看,55.7%的企业认为开市后1周混凝土价格波动不会很大,价格保持稳定运行状态,而看平的混凝土企业多集中于西南区域。30.9%的混凝土企业认为开市后1周内混凝土价格或将有所下跌,看跌的混凝土企业多集中于华北、华中两大区域。13.4%的混凝土企业认为开市后1周内混凝土价格或将上涨,看涨的混凝土企业多集中于华东、华南两大区域。其主要原因在于华南、华东两大区域混凝土的生产成本相对偏高,且商混企业认为开市后需求将会大幅提升,因此价格上涨的可能性较大。

数据来源:百年建筑网

整体来看,不管是近期的企业复工情况,还是后期价格走势预判,从调研数据来看,混凝土企业的运营心态均受到一定的影响。近期,虽然广东、山东等部分地区混凝土企业虽然已经开始营业,但是下游市场需求较差,因此真正意义上的复工还将持续延后。短期内混凝土行业需求难有较大的回升,预计混凝土企业大面积复工将在3月以后。此外疫情情况的发展、道路封航、施工企业开工情况成为混凝土企业格外关注的焦点。