科隆股份(300405.SZ),从事以环氧乙烷为主要原料的精细化工新材料,主要产品是混凝土外加剂。

2019年2月26日,科隆股份发布2018年业绩预告,全年营业利润亏损2.46亿元,同比下滑1762%,归属于上市公司股东的净利润亏损9483万元,同比下滑515%。

当然,这两三亿的亏损与动辄十几亿、几十亿的财务洗澡比起来,就显得小巫见大巫,你们也不用不好意思——当然,你们可能从来也没不好意思过,是我们多虑了。

但把科隆股份的股东和高管们频繁减持联系起来,其中的含义似乎就丰富多了。

一、并购引发的“翻车案”

2014年10月30日,科隆股份登录创业板。上市当年的营业利润只有4015万元,扣非净利润3266万元,较上市前一年下滑近3成。

当然,这已经比上市即变脸、上市就亏损的上市公司已经好很多。稳住,不要觉得不好意思,你们已经做得很好了。

巴特,科隆股份将这个上市即亏损的记录仅延期了1年,2015年就没绷住,开始亏损了:营业利润亏损3812万元,扣非净利润亏损2869万元。

虽然管理层也没有一丝丝脸红,但是,股票解禁期是3年啊!

这真是让人头痛啊,解禁期是1年或没有解禁期就好了!

那不就不用考虑业绩这个令人头痛的问题了吗?

受到宏观经济以及潮汐等不可控因素的影响,导致内生增长不行!怎么办?那就只能靠外延式并购了。

这是在“A股套路学”里的入门级套路,主业做不好,业绩撑不住?并购来帮你!

2016年1月28日,上市公司发布停牌公告称,筹划发行股份购买资产于次日起停牌。

巧的是,就在这个“重大利好”的停牌公告前10天,上市公司刚发布了减持公告:

持股5%以上股东苏州松禾成长创业投资中心(有限合伙)(以下简称“苏州松禾”)及一致行动人深圳市深港优势创业投资合伙企业(有限合伙)(以下简称“深港优势”),苏州松禾于2016年1月18日通过大宗交易减持45.9万股,深港优势通过大宗交易减持无限售流通股22.1万股,合计减持68万股,约占总股本的1.00%。

苏州松禾和深港优势减持得有点草率,这要等“重大利好”公告发布后再卖,说不定能多割不少韭菜呢。

言归正传。2016年4月29日,上市公司发布并购草案。拟以2.3亿的价格购买四川恒泽建材有限公司的100%股权,同时,还向蒲泽一、蒲静依、上海银叶阶跃资产管理有限公司管理的银叶阶跃定增1号私募基金(以下简称“定增1号”)发行股份募集配套资金,不超过1.9亿元,发行价格为28元/股。

2016年8月6日,并购方案获批,同年9月6日完成资产过户。四川恒泽成为上市公司全资子公司,由此,为后面的业绩翻车埋下“地雷”。

长期关注风云君的小伙伴们已经非常熟悉这类并购的路数了,并购方案先看标的质量。继续往下看。

(一)暴增的业绩?

并购草案显示,标的公司四川恒泽主营业务,生产、销售混凝土外加剂、商品混凝土、防水材料、保温材料等。主要客户包括北京金盾建材有限公司、中铁十八局、中铁十六局、中铁十七局等。

截止2016年1月30日,四川恒泽的净资产为6957万元,按2.3亿元的价格测算,转让价格较净资产溢价235.60%。

这溢价倒不算高,与动辄十几倍、几十倍的交易溢价比起来算是便宜的了。

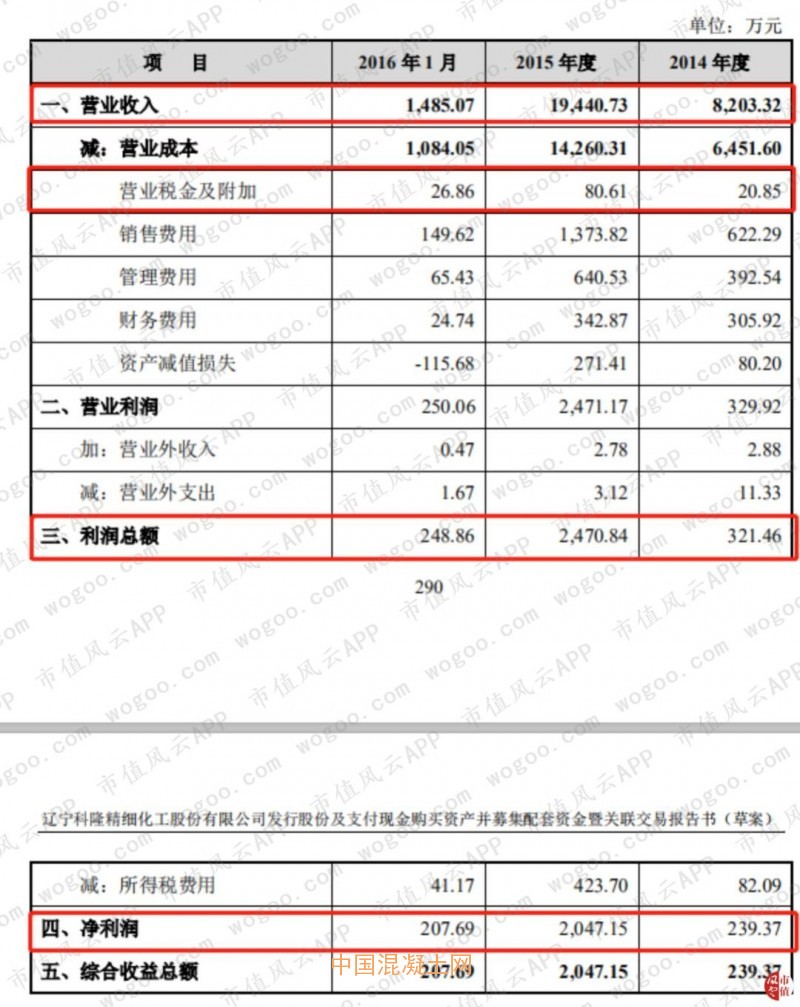

然而,一看财务数据就让人跳脚了。财务数据显示,四川恒泽2014年、2015年、2016年1月份的营业收入分别为8203万元、19440万元、1485万元;净利润分别为239万元、2047万元、207万元。

标的2015年的利润总额比2014年增长了7倍,净利润增长了9倍,而营业收入同期只增长了1倍。

也就是说,在科隆精化公布该并购案前,标的公司业绩突然暴增。

令风云君颇为好奇的是营业税金及附加,2015年全年不到81万元,这与1.94亿的营业收入貌似有那么点不匹配哦~

蹊跷的数据还有哦。

四川恒泽2014、2015年营业收入分别是8203万元、1.94亿元,可是对应的应收账款却非常高,分别是5417万元、1.072亿元,占当年营业收入的比例分别为66.03%、55.13%。

也就是说,四川恒泽营业收入的增长是靠应收账款堆起来。

2018年应收账款会增加多少?

你猜......

(二)1年增值6倍

更有意思是,在该并购草案披露的前1年,标的四川恒泽刚完成了一次股权转让。

见下方截图:

2015年3月1日,四川恒泽股东股东王涛将所持有本公司456万元出资(占注册资本的11.4%)转让给贾维龙,股东王涛将所持有公司544万元出资(占注册资本的13.6%)转让给袁慧莉,股东贺泽生将所持有公司480万元出资(占公司注册资本的12%)转让给贾维龙。

根据转让价格计算,2015年3月的股权转让是,四川恒泽的100%股权对应的估值是4000万元。

然鹅,时隔仅1年,2016年4月,上市公司科隆股份要以溢价近6倍的2.3亿价格收购四川恒泽100%股权。

2016年9月2日,并购方案获批。

颇为蹊跷的是,在并购方案获批的前半个月,即2016年8月19日,财务总监刘淑兰辞职。公开信息显示,刘淑兰在2015年12月29日担任科隆股份的财务总监仅仅8个月就闪电离职。

刘淑兰的前一日财务总监是林艳华,也是科隆股份IPO的财务总监。林艳华在科隆股份上市后不久就辞职了,并在刚过锁定期就减持了9万股股份,是其当期可减持数量的最大值。

(三)业绩翻车

1年时间估值增长得虽然有快,但不是还有业绩承诺做保障吗?

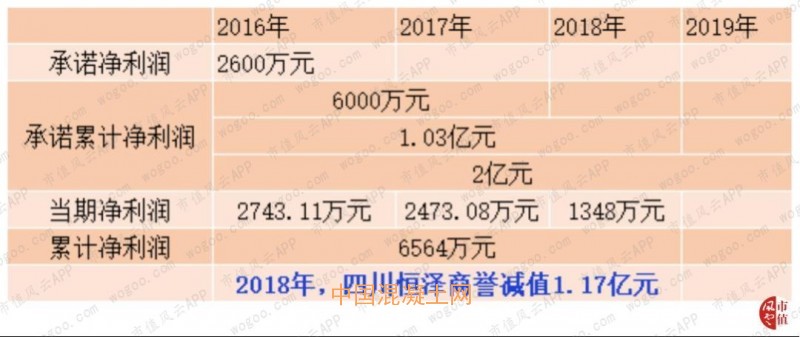

四川恒泽的交易方案是这样的:交易总价2.3亿元,其中发行股份支付对价金额为1.495亿万元,占总价款的65%;现金对价为8050万元,占总价款的35%。业绩补偿内容显示,四川恒泽各年度实现的承诺净利润分别为:2016年不低于2600万元、2016-2017年度累计不低于6000万元、2016-2018年度累计不低于1.03亿元、2016-2019年度累计不低于1.5亿元、2016-2020年度累计不低于2亿元。

实际情况是如何呢?

还是原来的配方、还是熟悉的味道!

不!是熟悉的套路,熟悉的玩法!

四川恒泽的业绩只兑现2016年!

only one!

2017年,四川恒泽就无法兑现业绩,全年净利润只有2473万元,2016-2017年累计净利润是5216万元,与6000万元的业绩承诺相差小800万。

2018年4月25日,上市公司发布公告称,以1元的总价回购注销喀什新兴鸿溢、喀什泽源2017年应补偿科隆股份的股份30.46万股。

截止2018年3季度,科隆股份已经进行过一次高送转,虽然被上市公司回购了30万股,喀什新兴鸿溢、喀什泽源仍然持有617万股,若以2019年4月24日9.68元/股的收盘价计算,市值仍有近6000万元。

4月25日上市公司发布公告称,四川恒泽2018年实现净利润1348万元,未实现本次收购中2018年度实际净利润不低于4300万元的目标,四川恒泽2016-2018年度扣除非经常性损益,实现的归属于母公司净利润为6564万元,实际已完成承诺净利润的63.73%。

因并购四川恒泽而导致上市公司在2018年营业利润亏损2.46亿元,其中商誉减值1.17亿元。见下表。

四川恒泽和上市公司来了一把业绩大翻车。

投资者终于不能把亏损全部赖在上市公司科隆股份身上了——它的子公司亏得更多。

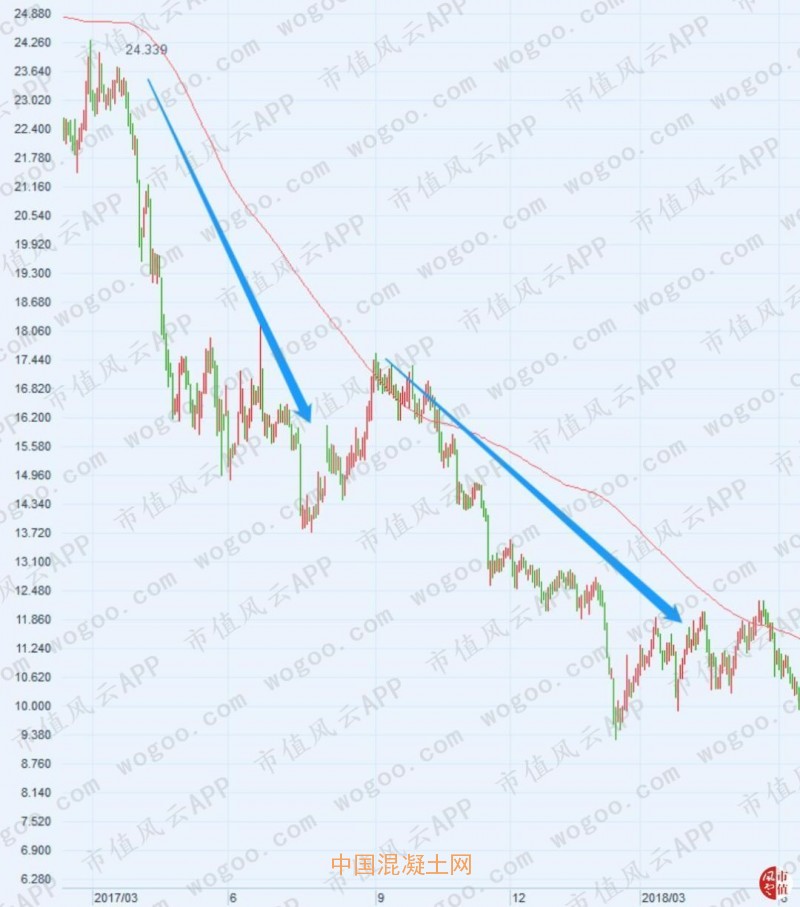

与业绩翻车相对应的是股价暴跌,科隆股份2017年3月到2018年5月股价走势,见下图。

科隆股份子2017年3月后,股价出现大幅下跌,2017年3月到2018年3月,区间跌幅达到60%。由此也就引发了姜老板“质押危机”,其所质押给金融机构的股票出现平仓风险。

二、缺钱的股东们

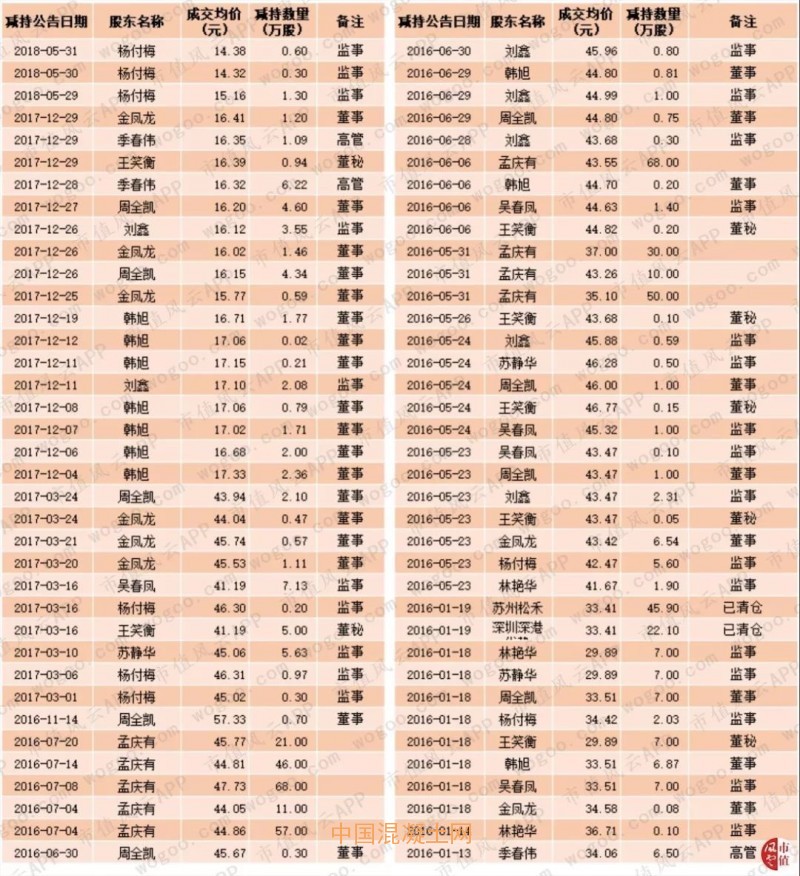

科隆股份自2014年10月30日上市以来,董监高们都忙不迭地通过各种方式套现。

先看看上市公司实控人及其一致行动人的股票质押情况。

(来源:根据上市公司公告整理)

姜老板的股票质押从2015年4月开始,延续至今。频繁的股票质押,说明姜老板比较缺钱。

当然,除了股票质押,还可以通过减持来套现。科隆股份2014年10月30日上市,2015年11月2日的1年锁定期的股票解禁,于是科隆股份的股东们就开始了一路减持。

2017年10月31日的3年锁定期解禁,包括高管在内的减持就更加频繁了。

颇有意思的是,2016年7月,就在上市公司发布资产重组后,持股5%以上的股东孟庆有依然连续减持,丝毫不理会上市公司即将迎来的“重大利好”。

公开信息显示,孟庆有于2010年7月至2011年3月担任北京淡水河投资有限公司总经理。经过连续减持,孟庆有孟老板终于成功退出科隆股份的前十大流通股股东列表。

频繁减持的还有科隆股份的董监高们,风云君相信主要是为了改善生活。

三、上市前后重要财务指标对比

科隆股份在招股说明书中特别列了几大财务指标说明其“优秀到可以上市”。转眼5个年头过去了,我们再来看看它的这些财务指标如何。

1、流动比率和速动比率

流动比率和速动比率上市后略微好于上市前。

2、资产负债率

上市后,资产负债率明显低于上市前,主要原因是IPO募资后使得负债明显降低。

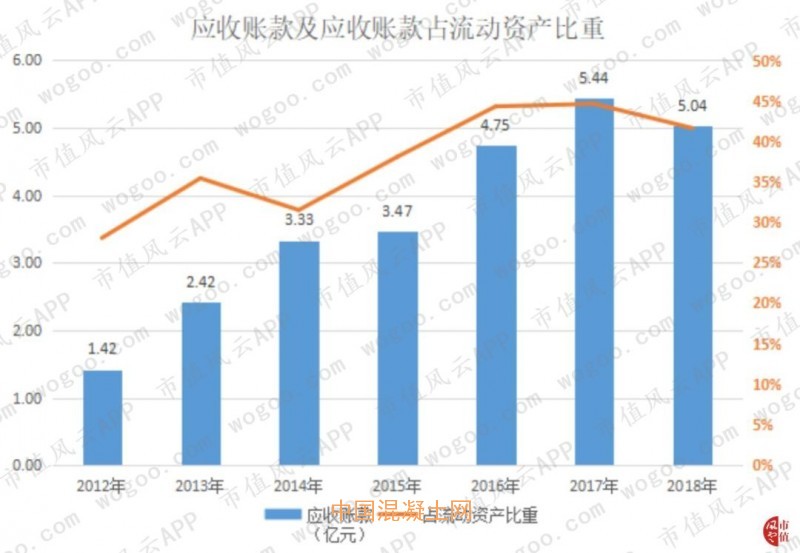

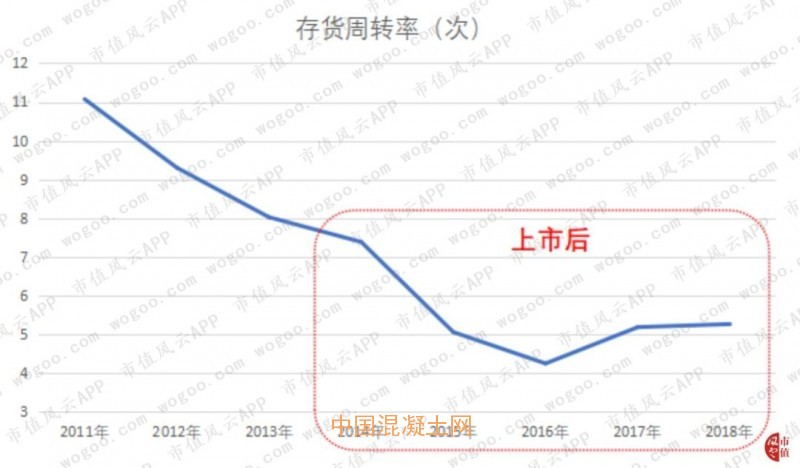

3、应收账款周转率和存货周转率

上市后,应收账款周转率明显低于上市前。2015-2017年应收账款快速增加,一度达到5.44亿元;应收账款占流动资产的比重超过40%,见下图:

存货周转率下降趋势明显,见下图:

4、息税折旧摊销前利润和扣非净利润

科隆股份的利润颇为尴尬,这才上市5个年头就要靠洗大澡过日子了。

科隆股份上市后不管是息税前利润还是扣非净利润都没有超过上市前,看来上市对企业的盈利影响非常大啊!

一上市业绩就莫名其妙、稀里糊涂下滑。

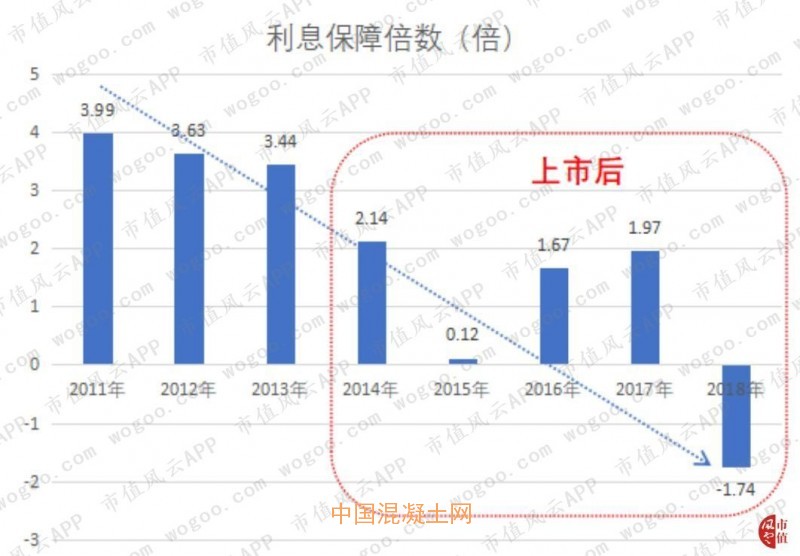

5、利息保障倍数

利息保障倍数呈现明显的下降趋势,2018年是-1.74倍,注意哦,这里的利息保障倍数是负值。

利息保障倍数计算公式,即(利润总额+利息费用)/利息费用,若出现负值,分为两种情况,要么是分母端利息费用为负值,要么分子端利润总额+利息费用合计为负值。科隆股份2018年的利息费用是4003万元,为正值,即分母端为正值,利润总额+利息费用是负值。

换言之,科隆股份2018年的利润并没有对当期“利润”形成保障——亏损了,还保障啥?

6、每股现金流

不管是经营性现金流还是净现金流都是时正、时负的状态,上市前后变化不明显。

结语

不管业绩如何,减持路上的股东和董监高们并没有任何含糊、犹豫。

2019年2月16日,科隆股份发布减持预告称,部分董监高周全凯、韩旭、金凤龙、刘鑫、季春伟等5人将将通过集中竞价减持合计不超过40.63万股,减持时间自减持计划公告起15个交易日后的6个月内。

2019年4月17日,上市公司发布减持预告称,控股股东一致行动人蒲云军、郝乐敏两人将通过集中竞价减持合计不超过23.16万股,减持时间2019年5月14日起至2019年11月13日。

虽然你们公司经营的不咋滴,也没为资本市场做出什么贡献,但是我们善良的股民朋友们依然祝你们一路走好。