在春节临近之际,金隅集团(02009-HK、601992-CN)发布了2018年全年度的“借条”。

据公告获悉,金隅集团在2018年度累计新增未经审计的借款为189.44亿元人民币(单位下同),占上年末净资产的具体比例为27.09%;借款新增款项最大的是来自于银行贷款及发行债券,新增借款金额分别为84.84亿元及83.22亿元。

对于全年度借款189.44亿元后资金用途,金隅集团并未在公告中披露。对此,记者将通过金隅集团过往的公司公告,进一步浅析借款背后,有何值得我们考究。

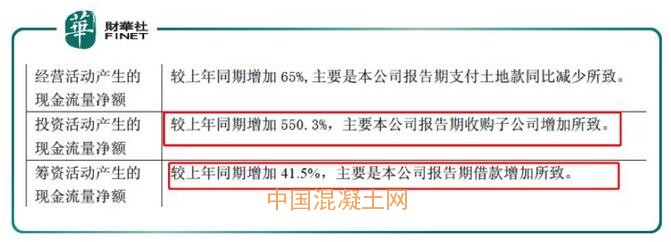

纵观2018年金隅集团全年的经营活动,公司近几笔收购交割均发生在2018年期间内,对此不排除借款的增加与公司收购增加影响。如5月份对价40.18亿元取得天津建材55%股权、10月份溢价要约收购冀东水泥约6738万股股票,占冀东水泥总股本的5%等。对于公司借款的增加,金隅集团在第三季度经营现金流量表中也指出资金的用途,主要是收购子公司增加影响(如下图所示)。

那么,金隅集团不停的通过有息负债(银行借款及发行债券)的方式进行收购操作,公司的是否存在因收购导致公司流动性风险加大呢?

国资背景,授信额度达千亿

金隅集团前身北京市建材工业局,1983年进入房地产开发领域,1998年第一座投资性物业落地后,逐渐发展为拥有金隅新型建材制造—金隅地产—金隅现代服务业为核心产业链的大型综合性产业集团。

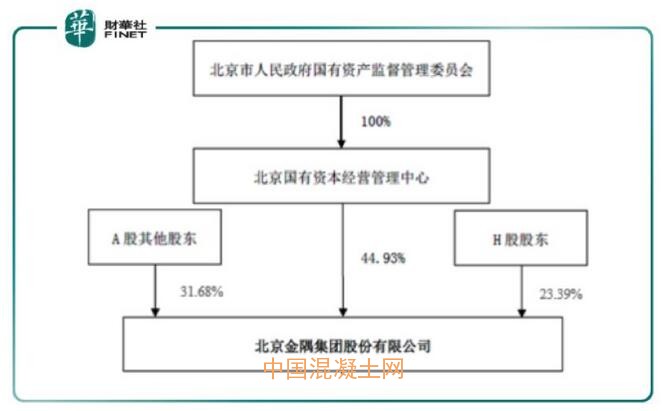

目前,从股权框架上看,金隅集团最终控制人为北京国资委,北京国资委主要通过国管中心这一资本运作平台持有金隅集团总股本的44.93%。倘若加上京国发基金的实际控制人为国管中心持有0.4%的股权;那么,北京国资委合计持有金隅集团45.33%的股权。

借助国资背景,即便是在国内融资环境不理想的当下,公司仍拥有较高的银行授信额度。若按2018年上半年度金隅集团公布的银行授信额度上看,公司的银行授信额度为1500亿元左右。而千亿级别的授信额度,一定程度上也舒缓了公司因收购所带来的短期资金压力。

除此之外,在过往收购后,金隅集团往往采用循环流动性计划工具来管理资金短缺风险,如运用银行借款、融资租赁、应付债务和应付短期融资等多种融资手段,来保持融资的持续性与灵活性的平衡。

那么,不断的通过收购操作,对公司的业务发展是否存在协同效应及可观的发展前景呢?

水泥业务重组,消除同业竞争关系

从今年5月份,金隅集团花3亿元收购冀东水泥(000401-CN)流动股份开始,到7月份两家完成合资公司——金隅冀东水泥(唐山)有限责任公司(简称“金隅冀东”),两家在京津冀地域从竞争走向了合作。

首先,我们先捋顺金隅集团与冀东水泥的关系。

目前,金隅集团持有冀东集团55%股权,是冀东集团的控股股东,而冀东集团旗下拥有冀东水泥(000401-CN)和冀东装备(000856-CN)两家上市公司,冀东集团持股占比均为30%;简而言之,金隅集团间接控股着冀东水泥。

其次,金隅集团与冀东水泥虽然存在“母子”关系,但是两家公司均有从事销售生产水泥业务,而产能布局均是涉足到京津冀地域,对此两者业务存在重叠,这是不利于公司业务长远发展。

最后,两者通过合资金隅冀东后,金隅集团以10家子公司的股权,冀东水泥以20家子公司的股权及2家分公司的资产进行重组。金隅集团持有金隅冀东47.09%股权,唐山冀东持有金隅冀东52.91%股权。除此之外,金隅集团还将公司剩余的13家水泥公司委托冀东水泥管理,并承诺三年内注入合资公司。这也意味着金隅集团的水泥业务将全部注入冀东水泥,解除了两者同业竞争的关系。

金隅集团携手冀东集团整合双方水泥业务,有利于水泥业务的优势互补、资源共享、技术融合和管理协同,从而提升金隅冀东在京津冀领域的市场控制力。

撇除“母子”关系的背后,或许是两者均看中雄安新区未来发展的红利,进而通过合资重组的方式,整合各自的业务优势,实现共赢的局面。

雄安新区投建再即,水泥业务有望爆发

2018年12月底,国务院正式批复《河北雄安新区总体规划(2018—2035 年)》,标志着前期设计、规划工作基本进入尾声,大规模发展建设的新阶段即将启动,市场预计2019年进入快速投建上升期。

据天风证券研究报告指出,2019 年是京津冀交通一体化的建设大年。根据测算,京津冀地区高铁、高速及公路、机场、港口建设项目投资额总计分别约3351亿元、2379亿元、844亿元、488亿元,根据建设年份分摊之后,2019年的投资额有望达到2644亿元。考虑到单位里程高铁建设对水泥需求更高,我们认为这部分投资带来的水泥需求有望达到约1440万吨,相比2018年的增量约为900-1000万吨。

作为雄安新区主要的受益企业金隅冀东(金隅集团及冀东水泥),未来可借助雄安新区大规模的基建进入投建,公司存在明显的地理优势及规模优势,公司的水泥业务也将迎来业务拐点。

截至2018年底,公司在保定有4条熟料生产线(保定合计有6条),离雄安新区最近的是涞水公司(约60公里)、太行和益水泥(约70公里)、唐县公司(110公里)及曲阳水泥(约140公里),熟料产能595万吨左右。

尾语:

金隅集团除了通过合资公司将水泥业务寄托于冀东水泥管理外,自身则再次以收购的方式将天津建材纳为麾下,进一步强化公司的房地产及建材业务的厚度,有利于公司借助水泥业务在京津冀市场份额,协同公司房地产业务及建材业务,为公司增添新的业务增长点。