2016年,江西省散预行业面对下行压力、供给侧结构性矛盾、复杂供需形势等发展环境,在全省快速增长的基础设施投资拉动下,尤其是互联网和相关服务业、电力、热力的生产供应业以及交通运输业等基础设施建设影响下,全行业调结构,促转型,深挖潜力,总体趋稳,运行态势良好,基本实现年度发展目标。

一、运行情况

2016年,全省发展散装水泥节煤132.1万吨,减排水泥粉尘57.78万吨,减排二氧化碳343.46万吨,减排二氧化硫11228.68吨,实现社会综合经济效益25.87亿元。预拌混凝土和预拌砂浆行业使用废弃物398.94 万吨,主营业务收入117.69亿元,从业人员18577人。其中,预拌混凝土行业主营业务收入115.3亿元,同比下降15.89%;从业人员17878,同比减少1.61%。预拌砂浆行业主营业务收入2.39亿元,同比下降22.4%;从业人员699人,同比减少2.1%。

(一)散装水泥

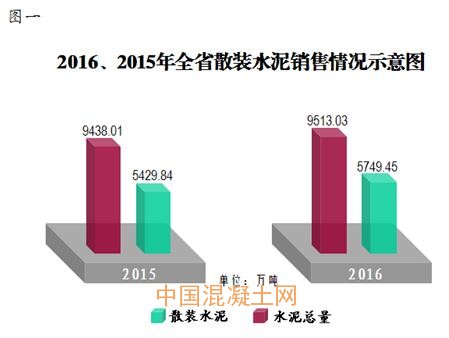

2016年,全省水泥产量9513.03万吨,同比增长0.79%,列全国第14位。全省发放散装水泥企业82家,大中型水泥企业31家,散装水泥供应量5749.45万吨,列全国第11位,同比增长5.89%,同比增幅提高4.71个百分点。水泥供应散装率60.44%,同比提高2.91个百分点,高出全国平均水平2.39个百分点,列全国第11位,同比前进4位。

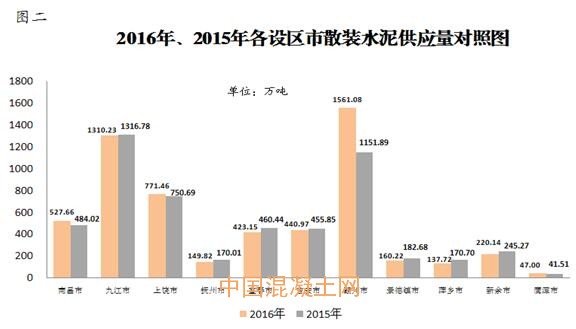

设区市供应情况。4个设区市散装水泥供应量同比保持不同程度增长,其中赣州、鹰潭散装水泥供应量同比增长幅度较大,分别达到35.52%、13.23%。九江、抚州、宜春、吉安、景德镇、萍乡和新余供应量同比有所减少,其中萍乡、景德镇、抚州和新余下降幅度分别达到19.32%、12.29%、11.88%、10.25%。

(二)预拌混凝土

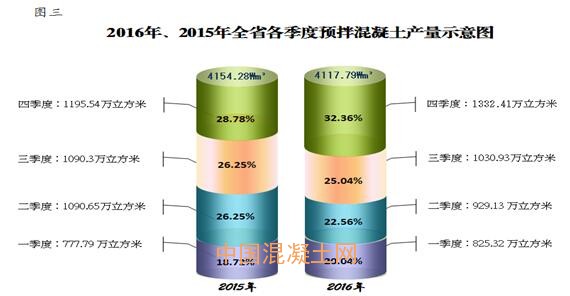

全省预拌混凝土生产企业达到395家(不包括在建和已批未建),产能为2.9亿立方米,同比增长10.69%,产量为4117.79万立方米,同比下降0.88%。

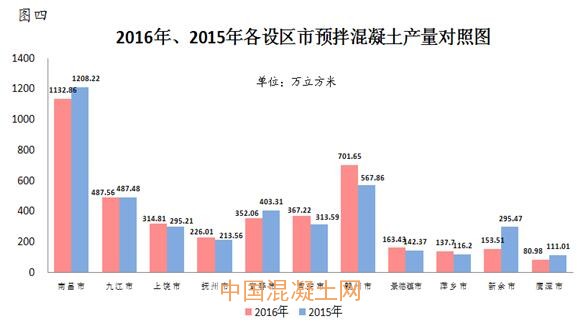

设区市情况。2016年,7个设区市预拌混凝土产量同比保持不同程度增长,其中赣州、萍乡、吉安、景德镇呈现2位数增长率,分别达到23.56%、18.5%、17.19%、14.79%;新余、鹰潭、宜春、南昌产量同比出现负增长,下降幅度分别达48.05%、27.05%、12.71%、6.24%。

(三)预拌砂浆。

全省预拌砂浆生产企业达到20家,同比新增企业3家;产能为705万吨,同比增长15.57%;产量为90.86万吨,同比下降9.37%。

二、运行特点

(一)散装水泥供应持续增长

在预拌混凝土和预拌砂浆产量同比下降的情况下,全省散装水泥仍然保持较高增速,散装率首次突破60%。

1、固定资产投入的大幅增长,大大提高了散装水泥的使用量。2016年,全省固定资产投资完成19378.7亿元,增长14.0%。全省亿元以上施工项目4862个,增长35.4%;完成投资11253.20亿元,增长38.7%。其中,亿元以上新开工项目2504个,增长56.9%;完成投资4883.62亿元,增长35.6%。基础设施投资3707.51亿元,增长22.9%,比全部投资增速高8.9个百分点,占比较上年提高1.4个百分点,拉动投资增长4.1个百分点。其中,互联网和相关服务业、电力、热力的生产供应业以及交通运输业分别增长84.2%、61.5%和21.1%。

2、铁路、公路,以及航空和南昌地铁等基础设施的大力建设,对散装水泥的使用贡献率大。截止2016年底,九景衢、武九客专、昌吉赣客专、蒙华煤运通道(岳吉段)等铁路项目投资完成率分别达到76.97%、81.01%、32.92%、27.41%,路基、桥梁、隧道、涵洞等基础建设顺利推进。公路、水运等交通基础设施建设完成投资612亿元。其中:高速公路项目完成投资367亿元,普通国省道完成投资142亿元,农村公路完成投资88亿元,运输场站完成投资4亿元,水运建设完成投资11亿元。

重大基础设施建设因各种因素一般自备预拌混凝土搅拌站,而自备站未纳入行业管理,其生产量无法统计,尤其是铁路建设,大部分使用自备站生产的预拌混凝土。同时,部分乡镇简易预拌混凝土生产企业发展迅速,但因其属性问题未纳入行业管理和统计范围内。因此,在预拌混凝土和预拌砂浆产量下降情况下,散装水泥量仍然保持5.89个百分点的增速。

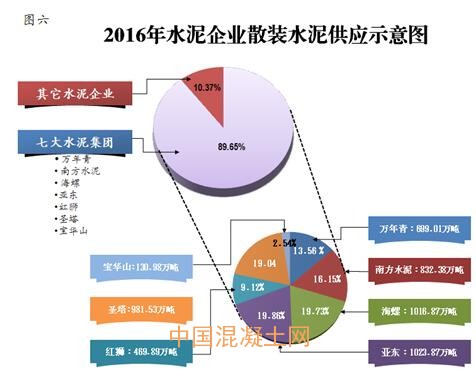

(二)大型水泥集团成发散绝对主力

近年来,随着全省水泥行业淘汰落后产能快速推进,水泥生产企业技术水平不断提升,散装水泥生产能力不断提高,形成了以水泥集团为主的发散格局。2016年,万年青、南方、海螺、亚东、红狮、圣塔、宝华山等7家大型水泥集团散装水泥供应量达到5154.53万吨,占全省散装水泥供应总量的89.65%。散装水泥供应量达100万吨企业13家,供应量达到3834.82万吨,占全省散装水泥供应总量的66.7%。

(三)预拌混凝土行业喜忧参半

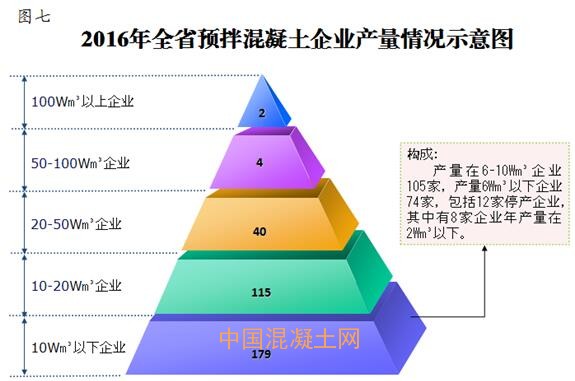

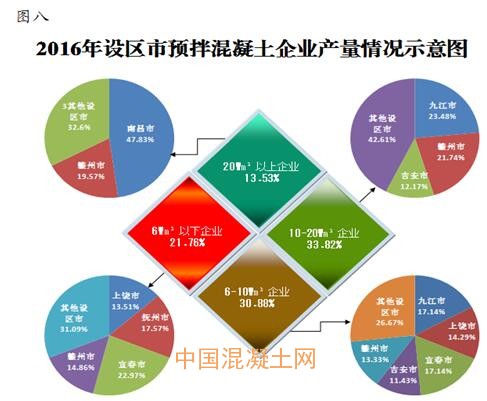

1、企业产品产量呈现两极分化。一、二季度,受春节、自然施工天气,以及房地产不景气等因素影响,全省预拌混凝土行业有所下滑。下半年,随着自然施工天气好转,及各大项目建设黄金期到来,预拌混凝土产量明显高于上半年。2016年,全省395家生产企业,340家报送数据,产量在20万立方米以上企业46家,占比为13.52%,同比提高0.67个百分点。其中,南昌22家,占47.83%, 6家企业年产量达50万立方米以上;赣州9家,占19.57%;宜春、吉安分别有3家,分别占比6.52%;上饶、抚州、景德镇、鹰潭分别有2家,分别占比4.35%;新余1家,占比为2.17% 。产量在10至20万立方米的企业115家,占比为33.82%。其分布分别是:南昌8家、九江27家、上饶7家、抚州6家、宜春8家、吉安14家、赣州25家、景德镇6家、萍乡6家、新余7家、鹰潭1家。产量在10万立方米以下企业179家,占比为52.65%。其分布分别是:南昌14家、九江22家、上饶25家、抚州19家、宜春35家、吉安17家、赣州25家、景德镇2家、萍乡9家、新余9家、鹰潭2家。月均产量低于0.5万立方米生产企业74家(包括12家停产企业),占比为21.76%。

2、县域预拌混凝土产量进一步增长。截止2016年底, 全省县(市)预拌混凝土生产企业达到230家,产能1.52亿立方米,同比增长19.69%,实际产量2230.49万立方米,同比增长3.41%,同比高于全省产量增幅4.29个百分点,占全省预拌混凝土产量54.17%,同比占比提高2.25个百分点。其中,九江、上饶、宜春、赣州、萍乡等地县域预拌混凝土产量占比均超过全区总产量50%,宜春、九江、赣州县域预拌混凝土产量占比分别达到79.21%、72.88%、66.77%。

(四)预拌砂浆行业南昌一枝独秀

预拌砂浆行业虽然产量有所下滑,但总体呈现出向上发展趋势,行业发展范围有所扩大,企业数量有所增加,积极因素进一步增多。2016年,从产能、产量来看,主要分布在南昌市,其产能和产量分别为390万吨、80.22万吨,占全省55.32%、88.29%,产量同比增长16.29%。全省预拌砂浆生产企业平均产量4.54万吨,6家企业产量在5万吨以上,占比为25%;3家企业产量在1.5万吨至5万吨(不包括5万吨),占比为15%。其中,南昌预拌砂浆生产企业平均产量8.91万吨,除新投产的江西安居兄弟新型建材有限公司以外,其他企业产量均在4万吨以上,产量 10万吨以上企业达到5家;上饶1家企业产量达到4.18万吨,九江、新余企业平均产量只有0.38万吨,鹰潭、丰城2家企业处于停产状态。

(五)行业企业利润空间进一步压缩

1、生产成本持续走高,产品销售价格持续下降。2016年,全省预拌混凝土和预拌砂浆产品主要原材料砂、石价格持续走高,水泥价格上半年有所回落,但整体走势呈V字型,年度平均价格高于2015年。预拌混凝土C30、C25产品,上半年平均销售价格分别为278元/立方米、265元/立方米左右,同比分别下跌5.98%、6.24%,下半年平均销售价格有所上升,分别为296元/立方米、279元/立方米左右,但同比仍下跌4.12%、2.31%。预拌砂浆产品,砌筑砂浆平均销售价格256元/吨左右,同比下跌5.84%;抹灰砂浆平均销售价格270元/吨左右,同比下跌3.15%。其中,南昌市抹灰、砌筑砂浆平均销售价格分别为240元/吨、250元/吨左右,同比分别下降25%、16.67%。

2、行业企业经营难度有所增加,风险不断加大。2016年,预拌混凝土行业,47.35%生产企业处于较好经营状态,30.88%生产企业处于亏损边缘,21.76%生产企业处于亏损状态,其中5.88%生产企业处于停产或半停产状态。从财务成本来看,行业企业垫资多,垫资高的企业超亿元,低的也有近千万元,其财务成本高、风险大。预拌砂浆行业,45%生产企业处于良好运行状态,55%生产企业处于困难状态,其中30%生产企业处于停产状态。总体看,南昌预拌砂浆生产企业比较稳定,上饶预拌砂浆企业下半年基本处于停产状态,九江、宜春、新余、鹰潭预拌砂浆企业生产经营比较艰难。

三、存在主要问题

(一)全省水泥散装率与上海市、天津市、北京市90%以上的散装率和浙江省、江苏省80%以上散装率相比差距仍较大。省内各设区市散装率发展不平衡,高的地区散装率达90%以上,低的始终徘徊在30%左右。

(二)预拌混凝土行业企业整体水平不高。安全生产、质量控制、环境保护等重视不够;从业人员技术水平仍待进一步提高,企业开拓创新意识较低,粗放式发展仍普遍存在。产能利用率进一步下降,平均产能利用率只有17.45%,同比下降2.65个百分点,7个设区市产能利用率低于全省平均水平。

(三)预拌砂浆行业发展缓慢,大气候仍未形成。大部分地区在发展预拌砂浆行业的政策措施出台与执行方面力度不够,仍需进一步加强。同时,行业技术、装备水平现代化程度不高,现代化施工预期效果仍需提升,使用成本相对较高。

四、行业发展形势

1、不利因素。

(1)宏观方面,一是国际、国内多重因素交织共振,经济平稳运行存在一定挑战。复杂国际因素,对我国经济造成的不利影响,可能直接影响江西省出口经济,而复杂的国内因素,可能消弱江西省消费动力,同时也间接影响全省散预行业的进一步发展。二是省内房地产等建筑业经济总体可能不会出现明显抬头倾向,总体趋稳,除省会南昌市仍将处于发展兴奋期外,其他设区市既不会出现大幅度上升,也不会出现大幅度滑坡,对散预行业的增长拉动内在动力不足。

(2)行业方面,产能过剩压力有增不减。2016年,17.45%(预拌混凝土)、12.89%(预拌砂浆)的产能利用率不及先进省(市)产能利用率的40%。市场竞争将进一步加剧,价格战硝烟弥漫,财务成本不断攀升,容易出现核心材料“短斤少量”,产品质量安全隐患进一步增加,长期持续下去将导致行业低水平发展,行业发展品质无法提升。

2、发展机遇。

(1)宏观方面,2017年,省政府工作报告指出,将着力扩大有效投资。加快建设一批事关发展全局的重大基础设施和行业项目,重点推进980个省大中型项目,总投资1.4万亿元左右,年度力争完成投资3600亿元以上。力争开工建设昌景黄铁路,续建昌吉赣客专等6个项目,建成九景衢铁路,全线开通武九客专;力争开工建设大广高速南康至龙南段改扩建、萍莲高速等4条高速公路;重点推进43个国省道改造大中型项目;开工建设瑞金机场、明月山机场扩建工程,续建赣州黄金机场、井冈山机场二期改扩建项目;推进一批省天然气管网项目;深入实施灾后水利薄弱环节补短板三年行动计划,开工建设四方井水利枢纽工程等一批项目;加快特高压电网发展。积极扩大先进制造业和现代服务业投资,重点推进366个大中型行业项目;开工建设一批重大农业和社会事业项目。这些重大项目的投资建设,将为全省散预行业可持续发展提供强有力保障。

(2)行业方面,行业结构调整,转型升级,绿色发展倒逼机制基本形成。近年来,新的《环境保护法》修改实施,《绿色建筑行动方案》、《绿色建材评价标识管理办法》、《促进绿色建材和应用行动方案》、《绿色建材评价标识管理办法实施细则》、《绿色建材评价技术导则》、《预拌混凝土绿色生产及管理技术规程》、《江西省绿色建材生产和应用行动计划》等系列政策出台实施和启动,行业企业实施清洁化生产改造,提高节能减排和资源综合利用水平迫在眉睫。同时,受市场竞争影响,行业供给侧结构性改革将会朝着“淘汰一批、整合一批、发展一批”的方向不断推进,行业结构调整,转型升级,绿色发展步伐将进一步加快,发展理念、市场竞争力有望进一步提高。

五、2017年行业发展预测

(一)散装水泥。预计2016年散装水泥供应量5900万吨,同比增长3%;全省水泥供应散装率62%,同比提高2个百分点。

(二)预拌混凝土。预计2016年全省建成投产预拌混凝土生产企业达到420家,年生产能力达到3亿立方米,供应量达到4500万立方米,同比增长9%。

(三)预拌砂浆。预计2016年全省建成投产预拌砂浆生产企业达到25家,年生产能力达到900万吨,供应量达到110万吨,同比增长20%。